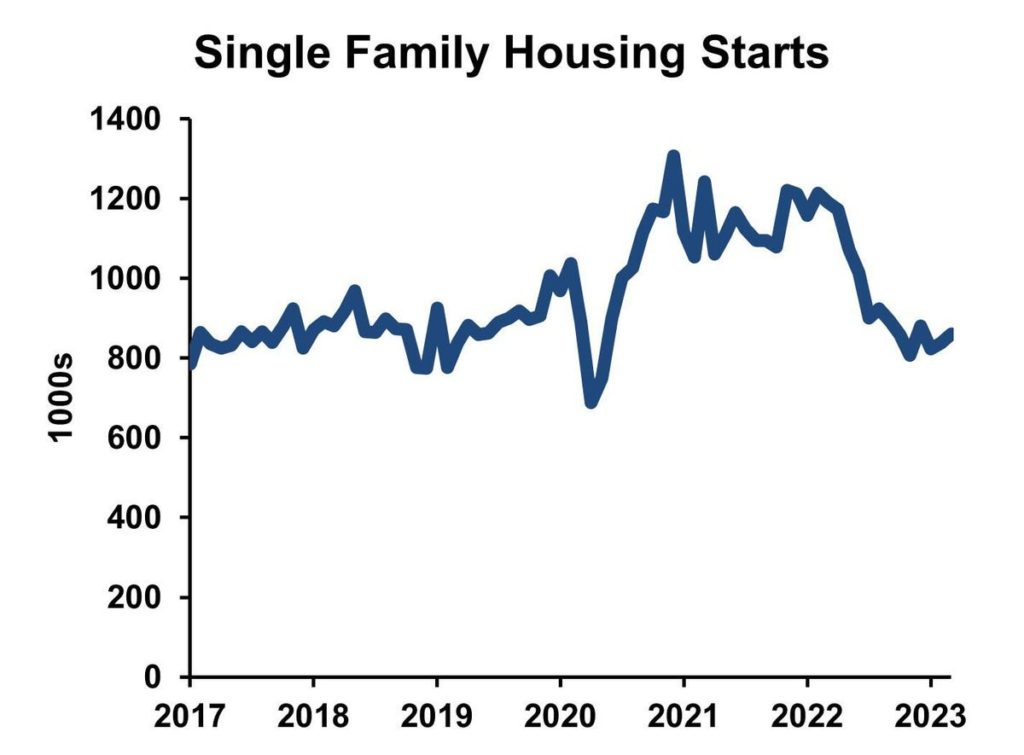

Il y a six mois, j’avais prédit que les prix des maisons chuteraient, que le nombre de maisons vendues diminuerait et que les nouvelles constructions diminueraient. Depuis lors, les prix des maisons ont un peu baissé, en moyenne, mais pas trop mal. Le nombre de ventes de maisons est définitivement en baisse. Et les dernières données sur la construction de logements montrent que les mises en chantier de logements unifamiliaux sont bien inférieures au niveau d’il y a six mois et bien inférieures à celles d’il y a un an. Ce sont des chiffres nationaux, avec des marchés locaux allant au-dessus et en dessous de la moyenne.

Les taux des crédits immobiliers ont baissé depuis octobre 2022 ; de 6,90 % à 6,27 % plus récemment. Ils ont chuté sur les attentes que la Fed cessera d’augmenter les taux d’intérêt à court terme. La légère baisse des taux hypothécaires a empêché une chute plus prononcée des prix des maisons.

En ce qui concerne l’avenir, le plus grand problème est la demande sous-jacente de logements, suivie de la part de cette demande qui a déjà été satisfaite au cours des deux années de taux d’intérêt extrêmement bas.

La sous-construction est un thème commun des optimistes du logement, qui pensent que nous n’avons pas assez construit. Un point typique est que nous construisions environ un million de maisons unifamiliales par an, mais pendant plus d’une décennie, nous n’en avons construit que 650 000 par an, soit une baisse de 40 %. (La moyenne réelle de 1960 à 2007 était de 949 000 ; en 2008-2019, elle était de 656 000.)

Cependant, la demande a chuté au cours du dernier demi-siècle. La plupart des maisons durent longtemps. Les maisons bicentenaires ne sont pas rares dans les régions les plus anciennes des États-Unis. La question cruciale n’est donc pas de remplacer les anciens logements mais de créer de nouveaux ménages. Et les données du recensement donnent à réfléchir. Au cours de la période précédente, nous avons ajouté 1,3 million de ménages par an, en moyenne, mais les années suivantes, seulement 1,0 million de ménages. Cette baisse est inférieure à la baisse de la construction, mais regardons la construction multifamiliale. Il est passé de 29 % du nombre total d’unités de logement construites à 31 % du nombre total d’unités, prenant une partie du relais.

Depuis le début de la pandémie, les États-Unis ont connu une croissance démographique extrêmement faible. L’immigration (à la fois légale et estimée de l’immigration sans papiers) a été extrêmement faible. De plus, l’augmentation naturelle (bébés en plus des enterrements) a également été assez faible.

L’hypothèse de sous-construction sonne certainement vrai dans certaines communautés, en particulier celles du nord-est et de la côte ouest qui ont des limites strictes ou des coûts élevés de développement. C’est beaucoup moins vrai dans le Midwest et le sud.

Les statistiques sur la demande de logements montrent la difficulté de calculer précisément combien nous avons sous-construit. Premièrement, les gens peuvent vivre seuls ou avec d’autres. Les jeunes adultes peuvent vivre avec leurs parents. Les célibataires peuvent vivre seuls ou avoir des colocataires. Ce sont parfois des décisions familiales ou de style de vie, mais elles sont souvent influencées par les finances. Lorsque les paiements de relance ont fait couler de l’argent à de nombreuses personnes, elles ont abandonné leurs colocataires. Puis, lorsque l’inflation a resserré leurs budgets, ils ont de nouveau accepté des colocataires.

Pour la nation dans son ensemble, il semble y avoir eu une certaine sous-construction, mais pas trop, à l’époque précédant la pandémie.

Le prochain défi de prévision est l’impact de la flambée des achats de maisons en 2020 sur la demande future. Lorsque Covid-19 a frappé, la Réserve fédérale a réduit les taux d’intérêt et les taux hypothécaires ont commencé à baisser. Dans le même temps, certaines familles qui vivaient dans des appartements ont changé d’avis sur l’endroit où elles voulaient vivre. Les logements plus grands convenaient mieux au travail à distance, et la distance du centre-ville n’était pas pertinente lorsqu’un trajet se faisait de la chambre à la salle familiale.

Les ventes de maisons avant la pandémie s’élevaient à environ cinq millions et demi par an, puis ont grimpé à six et demi fin 2020, selon la National Association of Realtors. Les constructeurs de maisons ont répondu à la demande en construisant plus de maisons. Ils ont atteint un pic de 1,3 million d’unités (taux annuel) fin 2020 et ont maintenu le rythme au-dessus de celui de 2019 jusqu’en octobre 2022, selon le rapport New Residential Construction du Census Bureau. Les constructeurs de maisons du pays ont construit environ deux millions de maisons unifamiliales au-delà de la tendance pré-pandémique.

Beaucoup de ces deux millions de maisons nouvellement construites ont été vendues à des personnes qui possédaient auparavant une maison, mais leurs anciennes maisons ont été remises sur le marché et, finalement, un nombre comparable de maisons sont allées à des primo-accédants. Qui étaient-ils? La plupart d’entre eux, l’écrasante majorité, étaient probablement des familles qui avaient prévu d’acheter une maison et de quitter leur appartement. Ils l’ont fait plus tôt parce qu’avec des taux hypothécaires extrêmement bas, ils pouvaient se permettre d’acheter immédiatement au lieu d’attendre quelques années. En d’autres termes, le boom immobilier ne faisait qu’emprunter à l’avenir.

Le futur c’est maintenant. Pensez aux familles qui, il y a quatre ans, semblaient susceptibles d’acheter leur première maison en 2023. La plupart d’entre elles avaient déjà acheté une maison, alors que les taux hypothécaires étaient bas et que les prix n’avaient pas encore atteint des sommets records. Cela augure mal, très mal, pour le marché du logement en 2023.

Les taux hypothécaires ont chuté depuis leur sommet, mais à 6,26 %, ils restent supérieurs à tout ce qui a été observé depuis 2006. Et bien que les prix des maisons aient chuté, la baisse a été inférieure à 1 %, après deux années de gains totalisant 38 %. En un mot, les maisons sont maintenant très chères et les acheteurs les plus probables ont déjà la leur.

Les avantages possibles sont qu’il y a un certain nombre de personnes dans leurs meilleures années d’achat d’une maison. Beaucoup d’entre eux ne seront pas dissuadés par les taux hypothécaires élevés, estimant qu’ils pourront se refinancer dans quelques années lorsque les taux baisseront (ce qui arrivera probablement, bien que ce ne soit pas une certitude). Le marché du logement ne s’effondrera pas comme lors de la récession de 2008-2009, car les hypothèques ont été souscrites selon des principes solides, tels que la vérification des revenus. Ainsi, 2023 et 2024 ne seront pas catastrophiques pour le logement aux États-Unis, mais les prix devraient légèrement baisser avec un volume de transactions terne.